丁昀

丁昀

一、超市业态简介

(一)超市业态定义

超市是实行自助服务和集中式一次性付款的销售方式,以销售包装食品、生鲜食品和日常生活用品为主,满足消费者日常生活必需品需求的零售业态,普遍实行连锁经营方式。

超级市场按照组织形式的不同,可以分为独立超级市场和连锁超级市场:

独立超级市场:即一个超级市场店就是一个独立的企业法人,在市场经济下,该超级市场企业实行自主经营,自负盈亏。

连锁超级市场:将许多单个的超级市场结合起来,形成一种大规模的的销售体制,实行统一进货、统一配送、统一经营管理,以发展规模化的经营优势。

按照经营特征不同,分为传统超级市场和新型超级市场:

传统超级市场:主要经营食品和日用杂品,并且常常以经营某一类食品为主,本质上属于专业型的零售商店;传统超级市场在售货方式上实行“无人售货、自助服务、现款自运”,对于降低经营成本、方便消费者选购有明显的作用。

新型超级市场:是社会经济进一步发展的产物,它是传统超级市场的改进。新型超级市场主要满足消费者在日常购买的食品和非食品类商品方面的全部需要,经营商品的品种达10000种以上。

(二)超市业态的分类

根据国家2004年公布的《零售业态分类》,依据选址、商圈与目标消费者、规模等因素的不同,将超级市场细分为便利超市、社区超市、综合超市、大卖场,它们的基本特点,如表2-6所示。

表2-6 超级市场业态的分类及基本特点

业态 | 选址 | 基本特点 | |||||

商圈与目标消费者 | 规模 | 商品(经营)结构 | 商品售卖方式 | 服务功能 | 管理信息系统 | ||

便利超市 | 商业中心区、交通要道以及车站、医院、学校、娱乐场所、办公楼、加油站等公共活动区 | 商圈范围小,消费者步行5min内到达,目标消费者主要为单身者、年轻人。消费者多为有目的的购买。 | 500平方米以下,利用率高 | 即时食品、日用小百货为主,有即时消费性、小容量、应急性等特点,商品品种在3000种左右,售价高于市场平均水平 | 以开架自选为主,结算在收银处统一进行 | 营业时间16h以上,提供即时性食品的辅助设施,开设多项服务项目 | 程度较高 |

社区超市 | 居民区、交通要道等租金相对便宜的地区 | 辐射半径2公里左右,目标消费者主要为商圈内居民 | 500-20000平方米 | 以经营食品(包括生鲜和包装食品为主) | 自选销售,出入口分设,在收银台统一结算 | 营业时间12小时以上 | 一般 |

综合超市 | 市、区商业中心、居住区 | 辐射半径2公里左右,目标消费者以居民为主 | 2000-6000平方米 | 经营日常生活必需品 | 自选销售,出入口分设,在收银台统一结算 | 营业时间12小时以上 | 程度较高 |

大卖场 | 市、区商业中心、城郊结合部、交通要道及大型居住区 | 辐射半径2 km以上,目标消费者以居民、流动消费者为主 | 经营面积一般6000m2以上 | 大众化衣、食、日用品齐全,一次性购齐,注重自有品牌开发 | 自选销售,出入口分设,在收银台统一结算 | 设不低于经营面积40%的停车场 | 程度较高 |

(三)超级市场的特征

从各国对超市市场所做的定义来看,标准超级市场应满足以下特征:

1.出售的商品主要是食品和日用杂品,尤其以销售家用食品为主,基本上满足食品购买者一次购齐的要求

2.采取开架自选、自我服务、一次结算的售货方式。

3.品种繁多,廉价销售,商品周转速度快。

4.经营规模大,低成本,低毛利,高销售量

5.除出售商品外,还提供娱乐、休息场所等多种服务

6.经营的非食品品种有扩大趋势

7.店址主要设在居民住宅区或郊区

8.现代化设备及管理

二、超市业态发展历史

(一)世界发展历史

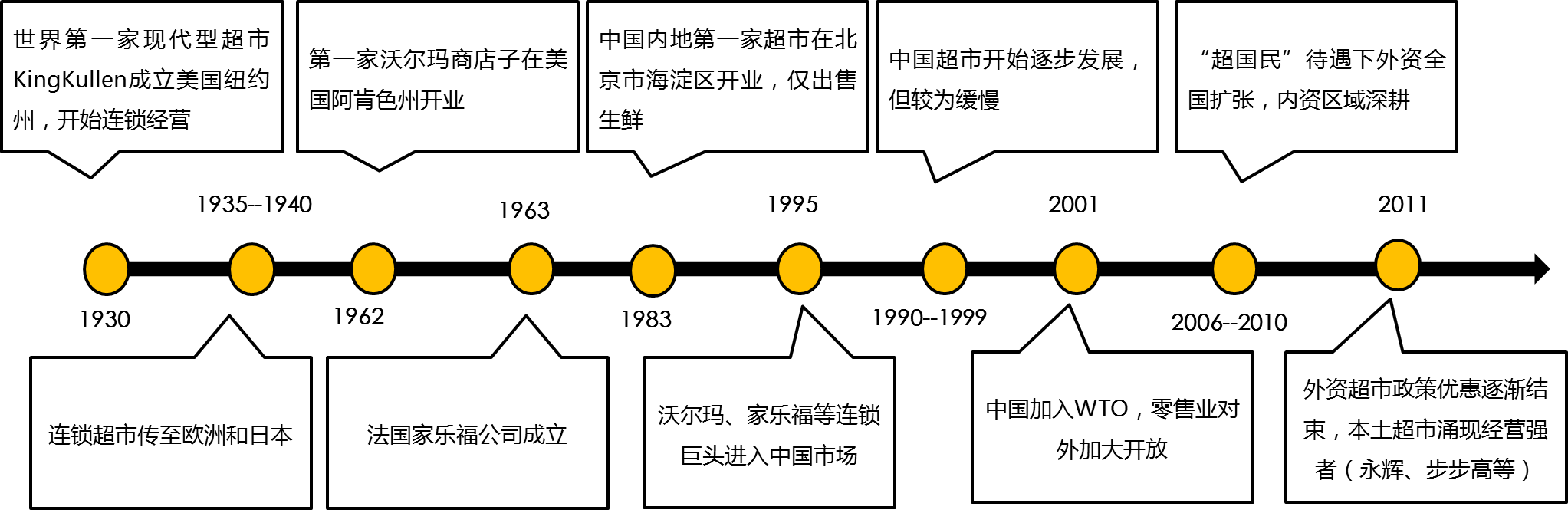

超市行业的世界发展史,如图2-9所示:

图2-9 超市世界历史发展过程

(资料来源:网络,和君咨询整理)

(二)中国超市发展历史

中国超级市场30多年的发展大致经历了3个阶段:

起步阶段(1980-1990):引入超市业态雏形,但发展遭遇停滞;

加速发展阶段(1990-2001):本土、外资超市相继起步,超市行业进入加速发展期;

成熟阶段(2002年至今):外资大规模抢占中国零售市场,内资本土企业群雄割据,超市行业竞争白热化。

如表2-7所示。

表2-7 超市在我国发展的初期

时间 | 地点 | 事件 | 意义 |

1990年 | 东莞 | 美佳超级市场开业 | 超级市场的正式诞生 |

1991年 | 广州 | 商务部召开“开架销售与市场营销经验交流会” | 标志超市开始在我国规范化发展 |

1991年 | 深圳 | 中国大陆第一家合资超市公司-华润万家产生 | 标志合资超市的开端 |

1992年 | 深圳 | 华润万家第一家--爱华店开业 | 国内第一间中外合资的连锁 |

1995年 | 北京 | 第一家外资超市-家乐福开业 | 标志大型综合超市业态在我国开始发展 |

1996年 | 上海 | 上海华联超市公司、上海联华商业公司门店突破100家 | 内资超市的重大突破 |

1998年 | 上海 | 上海华联、联华推出"买断经营" | 连锁企业采购方式重大变革 |

2000年 | 上海 | 上海华联超市成为第一家在上交所挂牌上市的超市企业 | 超市企业的重大发展 |

(资料来源:中国连锁经营协会)

三、超市业态现状

(一)行业规模与集中度

目前超市渠道在我国日常用品(包括生鲜、包装食品、快速消费品、日常杂货)销售中的占比已由2006年的51.4%提升至2012年的63.4%;超市行业销售额2011年达到2.2万亿,过去5年的复合增长率为13.5%。

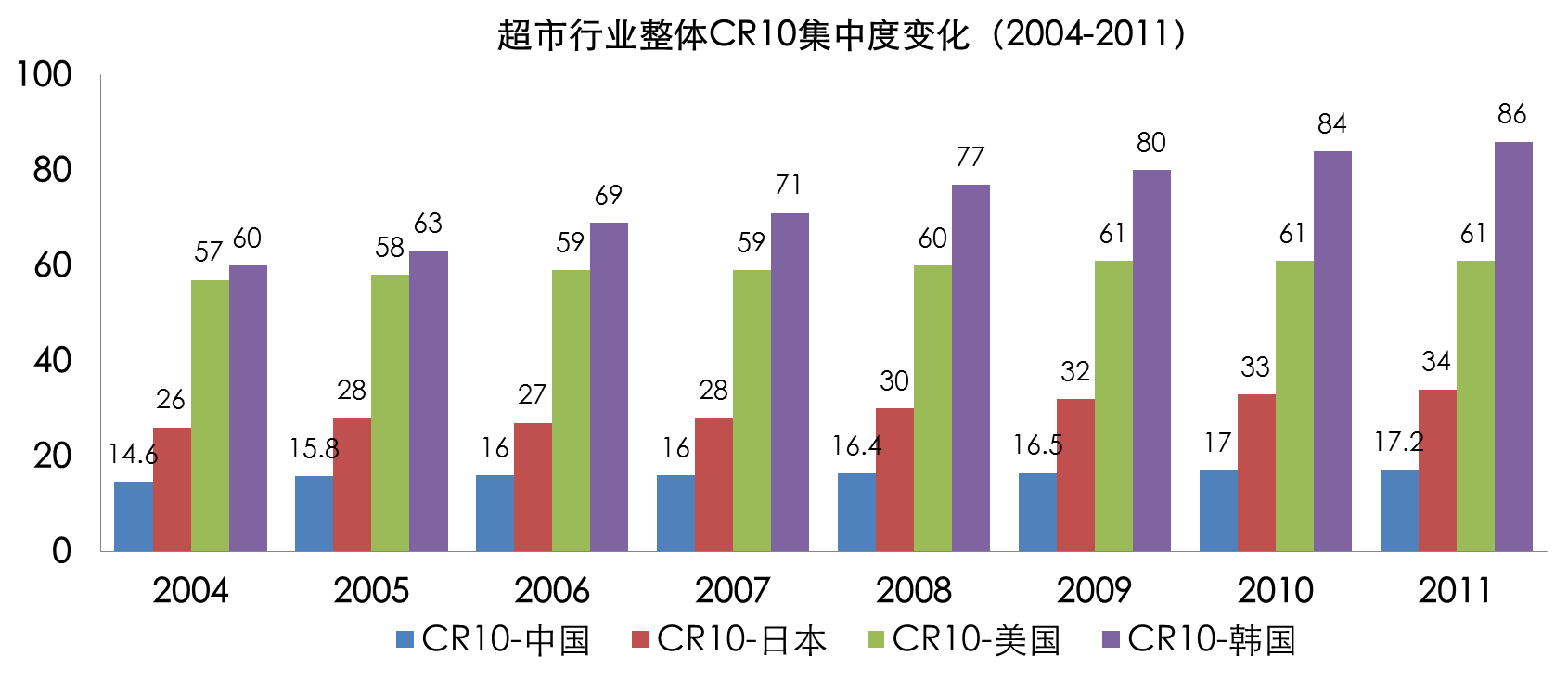

从集中度上来看,中国超市行业整体集中度较低,虽近年来有所提升,但CR10仍在17.2%的较低水平,与日韩、欧美等发达国家的CR1060%相比,相差甚远。如图2-10所示。

图2-10 中国超市行业集中度及与其他国家的比较

(数据来源:Euromonitor,中信证券,和君咨询整理)

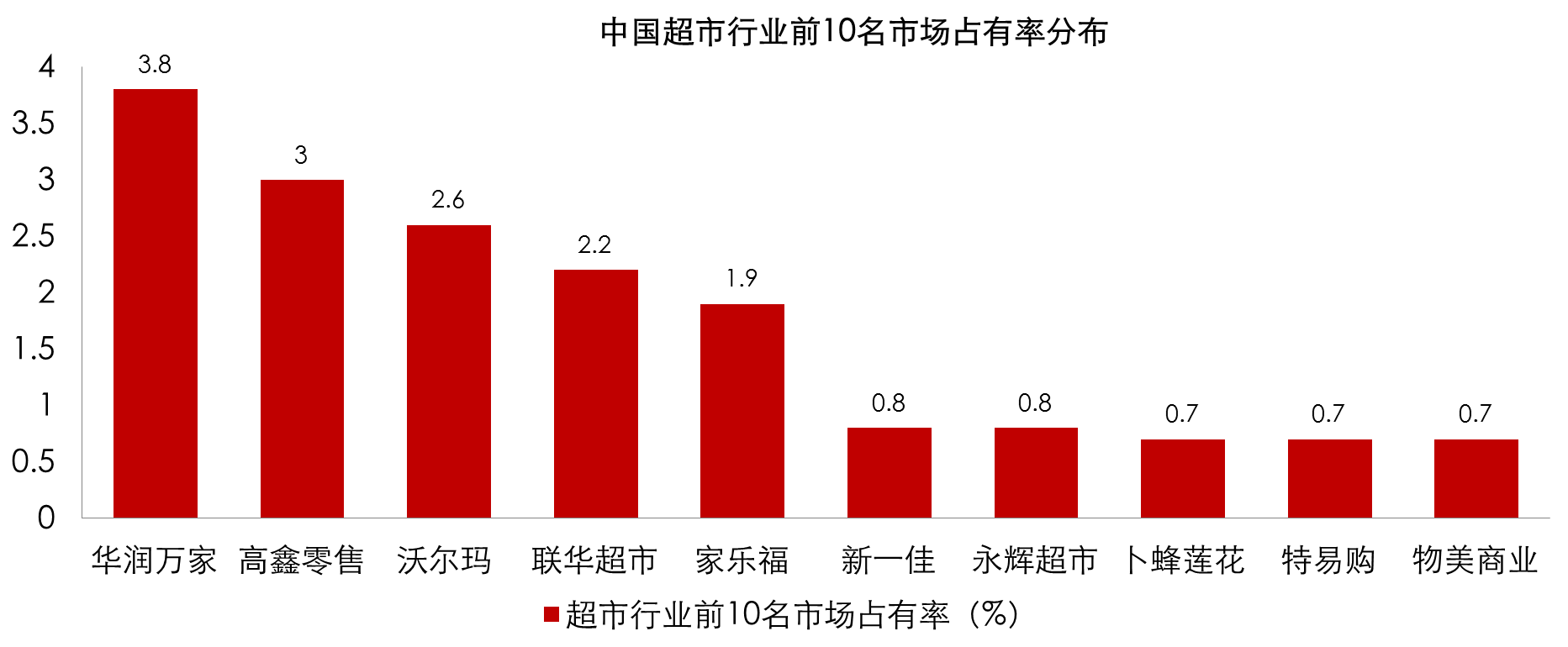

2000年以来,连锁百强中超市类企业的数量呈下降趋势,从2000 年的70 家下降至2009 年的45 家,而超市企业的店铺数量却有显著提升。一方面,门店增加迅速;另一方面,销售占比却在下降。说明超市行业的发展已经被其他行业,如百货、家电连锁等超越,成长速度整体放缓。如图2-11所示。

图2-11 超市行业前10名市场占有率情况

(数据来源:Euromonitor,中信证券,和君咨询整理)

连锁百强中,外资超市企业数量占比在逐年上升。销售额占超市企业的比重由2000年的16.56%上升至2009 年的40.87%,持续平稳上升。虽然外资销售额增速同样有所下降,但由于占比在上升,所以销售额增幅仍然领先于内资超市。

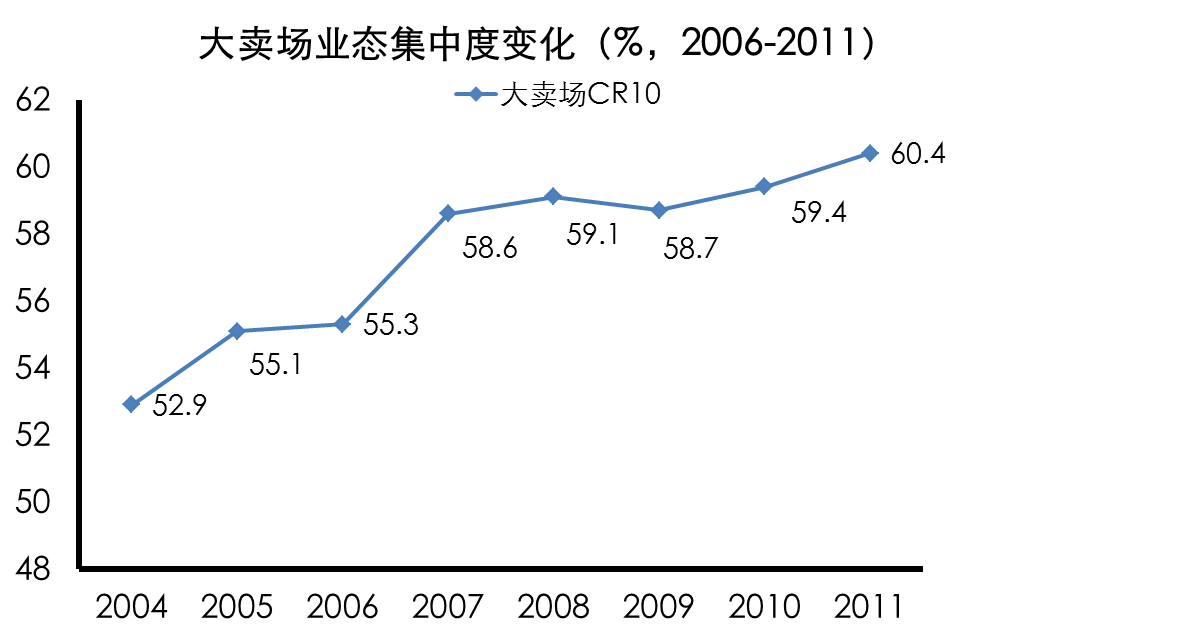

而相对于超市整体低集中度,中国大卖场业态集中度较高,目前中国大卖场前十名的市场占有率已由2004年的52.9%逐渐提升至2011年的60.4%。如图2-12所示。

图2-12 中国大卖场集中度的变化

(数据来源:Euromonitor,中信证券,和君咨询整理)

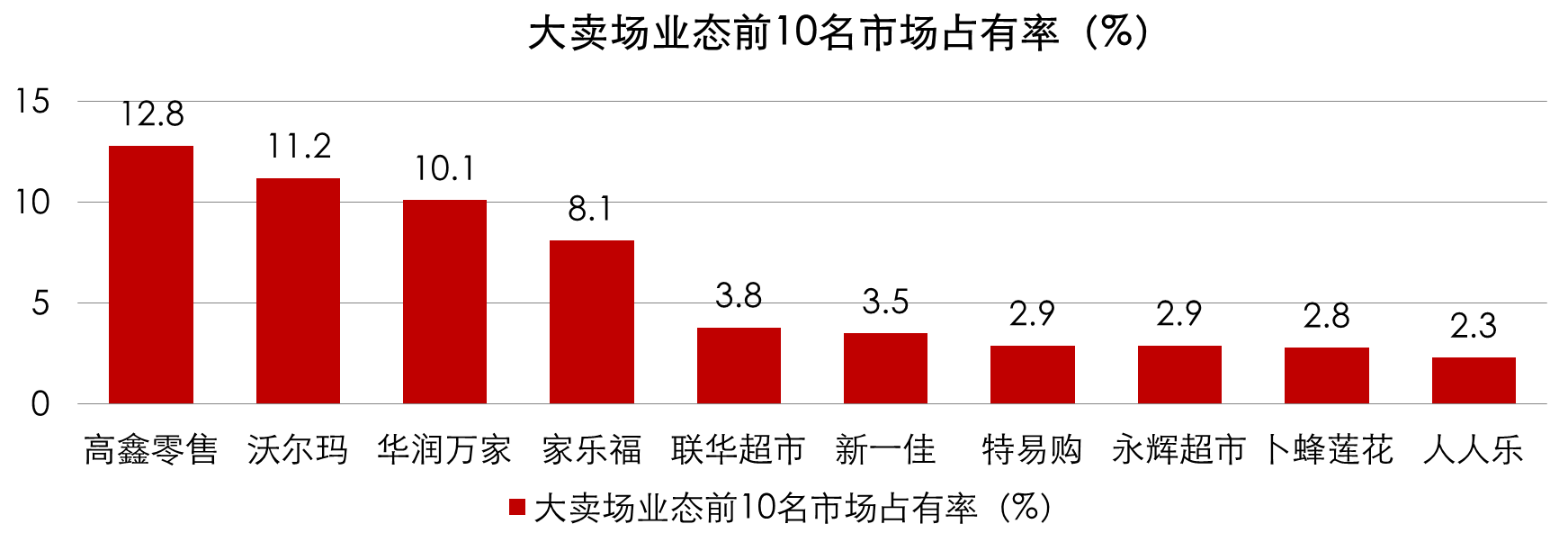

大卖场业态外资超市优势明显,高鑫零售、沃尔玛、家乐福占据前四名中的三席,六家较大的外资超市在大卖场业态占比重已达40.4%。如图2-12所示。

图2-13 大卖场前10名市场占有率

(数据来源:Euromonitor,中信证券,和君咨询整理)

(二)发展阶段

超市业态的导入取决于经济发展的水平。每种超市新业态的出现都相对于市场经济与技术水平发展的一定阶段。从国际经验看,一国国民人均GDP达到5OO~1OO0美元的水平时,超市业态就开始导入。同时,由于世界上不同国家以及同一国家不同地区在经济上的巨大差异,使某种超市业态的出现,在不同国家或地区会有几年、十几年、甚至几十年的时间差。

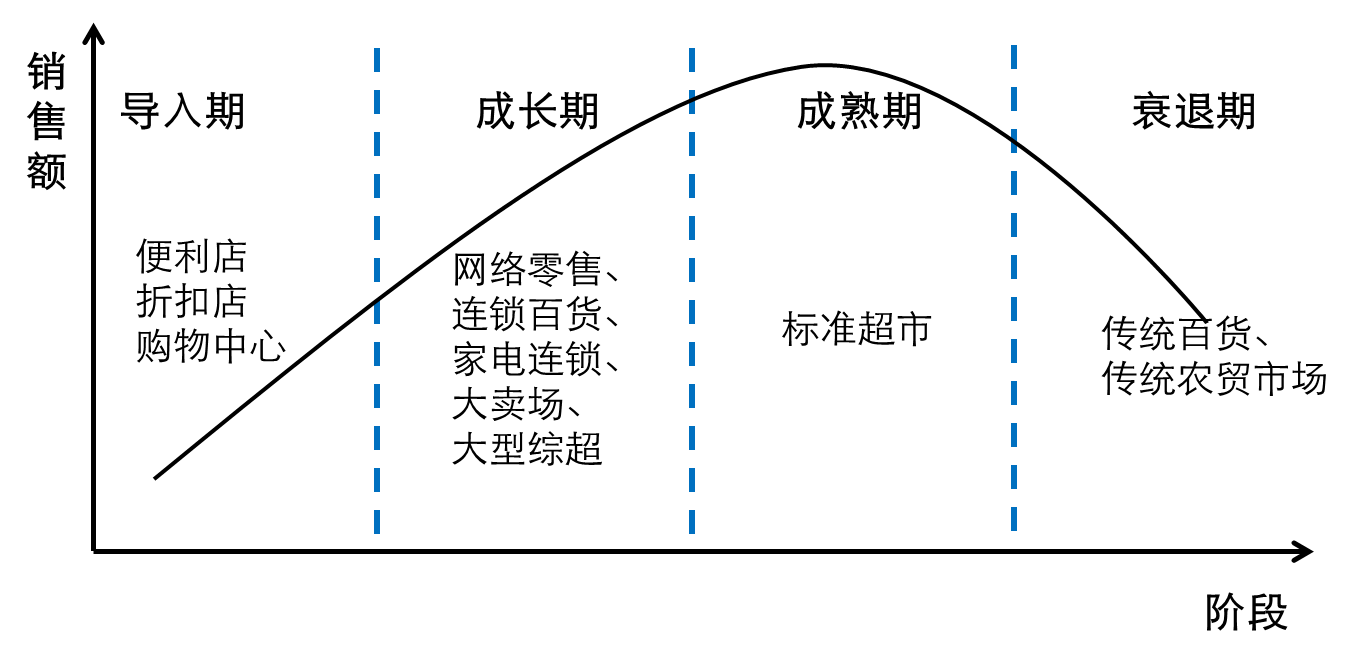

中国的人均GDP2003 年超过了1000 美元,2008 年超过3000 美元,2011年突破5000美元,正处于便利超市和大卖场高速发展期。而标准超市已经处于成熟/衰退阶段。如图2-13所示。

图2-13 中国超市业态所处生命周期

在细分业态中,标准超市业态占比最高,2011年为73.8%;大卖场占比逐渐提升,由2006年的20.7%提升至2011年的23.4%;便利超市主要针对居民便利需求,在收入提升初期仍未得到快速发展,占比较小,约为2%左右。如表2-8所示。

表2-8 我国超市渠道细分业态占比

超市渠道细分业态 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

标准超市(500-6000平方米) | 76.9% | 77.0% | 76.0% | 75.1% | 74.4% | 73.8% |

大卖场(6000平方米以上) | 20.7% | 20.6% | 21.6% | 22.4% | 22.9% | 23.4% |

便利超市(500平方米以下) | 2.1% | 2.0% | 2.0% | 1.9% | 1.9% | 2.0% |

其他 | 0.3% | 0.3% | 0.4% | 0.6% | 0.8% | 0.8% |

(数据来源:中信证券研究所,和君咨询整理)

(三)经营模式

与其他流通领域企业一样,超市的盈利主要来自流通环节,商品的价差是最基本的利润来源。但是,作为竞争激烈的行业,商品的价差不足以弥补行业的经营成本和费用。在盈利的约束下,企业往往向供应商收取返利或者整合供应链,提升盈利能力。由此就衍生出两种盈利模式:通道收入模式和价值链盈利模式。

我国超市行业的经营模式主要分为两种:沃尔玛式,即供应链上下游和谐共赢,通过简化采购环节、建立物流体系和信息系统,以进销差价作为主要经营模式;家乐福式,即以上游供应商配送为主,收取各种进场费、促销费等为主的盈利模式。

沃尔玛模式竞争力来源于供应链高效管理降低费用和提高周转,由于门店扩张伴随后台供应链和配送中心的建设,其初期扩张速度较家乐福模式慢,但在行业趋于饱和时期,其竞争力将明显优于依靠快速建立门店网络而对供应商具有谈判优势的家乐福模式。如表2-9所示。

表2-9 两种经营模式的比较

比较因素 | 沃尔玛模式 | 家乐福模式 |

特点 | 供应链简化,集中配送 | 供应商配送,收取通道费 |

表现 | 注重前台毛利,后台毛利为辅 | 注重后台毛利,前台毛利为辅 |

扩张速度 | 对物业要求较高,门店扩张伴随配送中心建设,初期扩张速度慢 | 轻资产,扩张速度快 |

与供应商关系 | 共同发展,双赢 | 合作与博弈 |

核心竞争力 | 高效的供应链管理水平,降低费用和提高周转 | 快速扩张占有优势物业,形成区域密集门店网络,对供应商形成谈判力 |

盈利期 | 初始投资大,培育期长 | 初始投资风险低,培育期短 |

优势阶段 | 行业趋于饱和时 | 行业起步阶段 |

处于优势地位的竞争者 | 供应链高效管理的企业,外资企业有管理优势 | 区域密集的零售商,当地内资企业有资源和先发优势 |

我国超市企业中,高鑫零售、永辉超市是主要依靠前台毛利,简化供应链提高管理水平的企业;物美、华联综超是主要依靠后台毛利盈利的企业。