吴焕

吴焕

在探讨管理者的财务思维动力时,我们不禁要问:这种动力究竟源自何处?深入剖析后,我们可以清晰地看到,符合企业战略发展规划的商业逻辑正是这股动力的源泉。

一、盈利模式管理思维的动力

企业的持续运营和发展离不开盈利能力这一核心要素。企业在初创阶段,就必须根植于商业逻辑之中,这意味着它们必须展现出社会价值,满足市场需求,锁定精准的客户群体,并明确自身的行业定位。所有这些要素共同构成了盈利能力的综合体现。

以科技企业为例,它们往往因其强大的盈利能力而备受投资者青睐。科技创新的特性使得这些企业能够创造巨大的价值,进而推动盈利能力的提升。在资本市场上,科技类上市公司的市盈率往往较高,反映出其高估值和高销售净利率。有些企业的销售净利率甚至可以达到30%至60%的高水平。

盈利模式不仅塑造了企业的商业模式,更直接关系到其销售净利率的高低。资金总是流向那些利润丰厚的行业。以我国房地产行业的繁荣时期为例,投资者们纷纷涌入,抢购房产,期待未来的溢价升值,这正是资金追逐高利润行业的典型写照。

二、业务管理思维的执行力

在企业的日常运营中,业务管理思维的执行力至关重要。这种执行力不仅要求业务人员具备出色的业务能力和高效的执行策略,而且需要他们能够与财务思维相结合,以量化和科学的方式评估业务活动的成本和收益。财务思维在业务管理中起着至关重要的作用。

(1量化工具。

它是一种强大的量化工具,能够帮助管理者精确地衡量业务活动的财务绩效。通过收集和分析财务数据,管理者可以清晰地了解哪些业务活动为企业创造了价值,哪些活动可能存在潜在的风险或成本浪费。这种量化分析为管理者提供了科学的决策依据,使他们能够做出更加明智和精准的决策。

(2业财桥梁。

财务思维也是连接业务和财务的桥梁。在业务活动中,资金流动和成本控制是至关重要的。管理者需要运用财务思维来评估业务任务的资金需求和预期收益,确保业务活动与企业的整体财务目标保持一致。通过财务数据的监控和分析,管理者可以及时发现业务活动中的问题和风险,并采取相应的措施进行调整和优化,以确保企业的财务稳健和可持续发展。

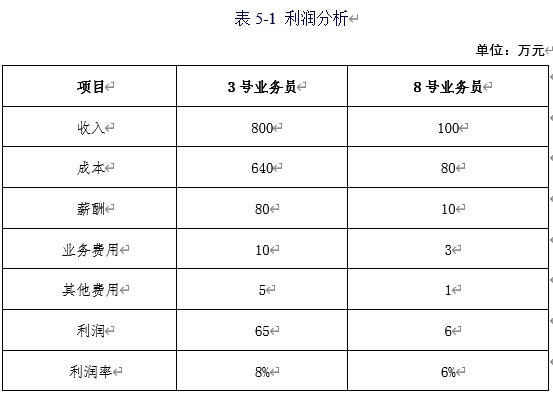

以A企业为例,该企业是一家商贸企业,代理金牛管业品牌产品,并通过经销商进行销售。然而,经过三年的经营,企业一直处于亏损状态。通过深入了解和分析,发现该企业有10名业务员,但他们的业绩差异较大。其中,3号业务员的业绩显著高于其他业务员,达到了800万元/年,而8号业务员的业绩则相对较低,仅为50万元/年。如表5-1所示。

分析结果显示,3号业务员的净利润为65万元,净利润率为8%,而8号业务员的净利润为6万元,净利润率仅为6%。这一数据清晰地展示了两位业务员在盈利能力方面的显著差异。因此,当企业在招聘新的业务员时,应该优先考虑那些具备类似3号业务员特质和能力的候选人,以确保企业能够实现更高的盈利和执行力。

三、战略一体化的财务思维核心

企业,作为一个完整的有机体,其运营与发展需要一种全面而协调的思维模式,这就是战略一体化的财务思维。这种思维模式的核心在于将企业的战略方向、治理机制和财务监控三者紧密结合,形成一个“战略达成量化+治理机制+财务监控”三位一体的管理架构。

(一)战略达成量化

在战略一体化的财务思维中,战略达成量化是基石。这意味着管理者不仅要有明确的战略方向,还需要将这些战略转化为具体、可衡量的财务指标。这样,管理者就能更直观地了解企业在实现战略目标过程中的财务状况和业绩表现,从而及时发现问题并进行调整。

(二)治理机制

治理机制是战略一体化财务思维的重要组成部分。它确保企业的决策过程公正、透明,防止内部人控制问题,并保护股东和其他利益相关者的权益。有效的治理机制还能促进企业内部各部门之间的沟通和协作,确保企业战略能够得到有效执行。

(三)财务监控

财务监控是战略一体化财务思维中不可或缺的一环。通过对企业财务状况的实时监控和分析,管理者可以及时发现潜在的风险和问题,并采取相应措施进行应对。