张军杰

张军杰

X公司是上海一家高新技术企业,主营业务是利用移动互联网,面向汽车用户提供高品质的车载多媒体与生活服务信息服务。Y公司在深圳,与X公司经营同类业务。X公司为实现立足上海,辐射全国,走向全球的战略目标2016年1月,X公司提出对Y公司进行战略并购。

X公司聘请投资银行和专业评估机构对Y公司进行价值评估。专业评估机构以2017-2021年为预测期,对Y公司的财务数据进行预测。相关预测数据,如表7-1所示。

表7-1 Y公司2017-2021年财务预测数据

单位:万元

项目 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 |

税后净营业利润 | 1300 | 1690 | 1920 | 2230 | 2730 |

折旧与摊销 | 500 | 650 | 800 | 950 | 1050 |

资本支出 | 1200 | 1200 | 1200 | 800 | 800 |

营运资本增加额 | 200 | 300 | 600 | 1200 | 1000 |

评估机构确定的公司估值基准日为2016年12月31日,在该基准日,Y公司资本结构为:债务/权益(D/E)=0.55。

假定等到到期日距离该基准日5年以上的国债作为标准,计算出无风险报酬率为3.55%。

选取上证综合指数和深证成指,计算从2007年1月1日-2016年12月31日10年间年均股票市场报酬率为10.62%,减去2007-2016年期间平均无风险报酬率为3.65%,计算出市场风险溢价为6.97%。

选取同行业5家上市公司剔除财务杠杆的 系数,其平均值为1.28,以此作为计算Y公司

系数,其平均值为1.28,以此作为计算Y公司 系数的基础。

系数的基础。

目前5年以上贷款利率为4.95%,以此为基础计算Y公司的债务资本成本。

Y公司为高科技企业,企业所得税税率为15%。

假定从2022年起,Y公司自由现金流量以5%的年复利增长率固定增长。

本例中,运用现金流量折现法对Y公司进行的价值评估过程如下:

(1)根据财务预测数据,计算Y公司预测期各年自由现金流量

表7-2 Y公司预测期各年自由现金流量

单位:万元

项目 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 |

自由现金流量 | 400 | 840 | 920 | 1180 | 1980 |

(2)计算加权平均资本成本

(3)计算Y公司预测期末价值

(4)计算Y公司的价值

(三)经济增加值折现法

1.经济增加值概念

(1)经济增加值定义与公式

经济增加值(Economic Value Added,EVA)是美国思腾思特(stern Stewart)管理咨询公司开发并推广的一种有效的价值评价指标。国务院国有资产监督管理委员会结合国有企业实际,对EVA指标进行了简化,并于2010年开始对中央企业负责人实行经济增加值考核。

经济增加值是指企业税后净营业利润减去资本成本后的余额。即

经济增加值=税后净营业利润-资本成本

=税后净营业利润-调整后资本平均资本成本率

其中,税后净营业利润=净利润+(利息支出+研究开发费用调整项)(1-25%)

需要注意的是,企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中全额扣除,不计入企业实际经营业绩中。

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

(2)EVA调整项目说明

①利息支出未从企业营业利润中扣除。

②研究开发费用作资本化摊销。

③在建工程没有产生收益,未转为固定资产时,应从资本总额中扣除。

④商誉资本化不摊销。

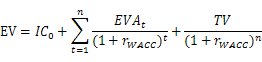

2.经济增加值折现法的一般形式

经济增加值折现法评估企业价值的基本原理是:企业价值等于估值时点投入资本的账面值加上未来所有经济增加值的折现值,折现率使用加权平均资本成本。

经济增加值折现法的通用形式为:

式中,EV表示企业价值,IC0表示估值时点投入资本的账面价值,EVAt表示预测期第t期的经济增加值,n表示详细预测期基数, 表示加权平均资本成本,TV表示经济增加值的终值。

表示加权平均资本成本,TV表示经济增加值的终值。

在计算EVA的终值TV时,同样可以采用Gordon永续增长模型和终值倍数法。

(四)收益法估值总结

(1)收益法估值的优点

收益法估值使用反映企业的未来的经营与发展状况的现金流,可以体现公司未来发展的信心和前景。

收益法估值时评估的时企业的内含价值,评估指标与结果数据受短期内的市场变动与其他非经济因素的影响不大。

收益法估值的结果相对其他估值模型来讲,其可信度是比较高的。

(2)收益法估值的不足

收益法估值模型需要详细预测公司未来一段时期内现金流与经营业绩状况,操作起来相对比较复杂,专业性较强。

收益法估值中相关参数和变量的假设,主观性较大,往往不同的人员使用同一模型所预测的结果可能有较大差异。

收益法估值模型中的折现率的准确获得是比较困难的,同样存在着较大的不确定性。