吕俊博

吕俊博

每个品牌房企都有其深厚的城市群基因,其所处的城市群和起家的城市特色无不深深影响着房企的战略导向。我们整理分析了50强房企的发展历程。

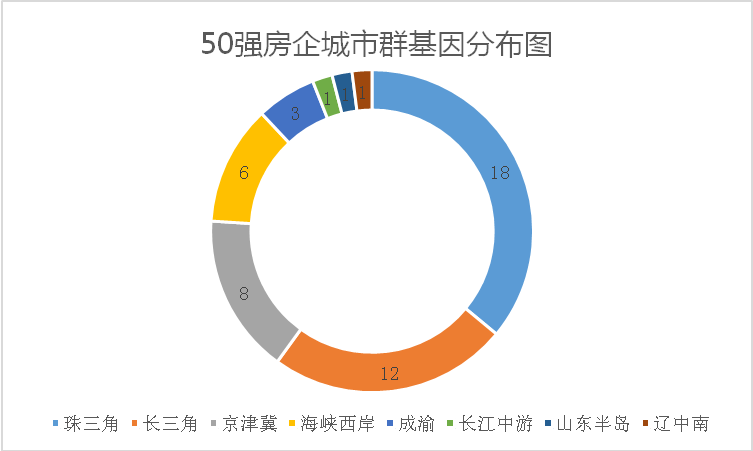

从50强房企城市群基因分布图可以得出,50强房企中36%的房企在珠三角城市群起家,24%的房企在长三角城市群起家,16%的房企在京津冀城市群起家,它们的起家和成长都是伴随着所属城市群的大发展而迅速壮大的。我们还发现一个有趣的规律,大部分从三四线城市起家的房企,主要的战略布局也在三四线城市,其公司发展模式也多是高周转模型,其典型代表企业就是在广东佛山顺德起家的碧桂园,这一类房企还有中南、荣盛、中梁、祥生、美的、龙光等50强房企。

中国房企50强发展历程汇总

排名 | 企业名称 | 起家城市 | 城市群基因 | 起家年份 | 总部所在城市 |

1 | 碧桂园 | 广东顺德 | 珠三角 | 1992 | 广东顺德 |

2 | 万科 | 广东深圳 | 珠三角 | 1988 | 广东深圳 |

3 | 恒大 | 广东广州 | 珠三角 | 1996 | 广东深圳 |

4 | 融创 | 天津 | 京津冀 | 2003 | 北京 |

5 | 保利 | 广东广州 | 珠三角 | 1992 | 广东广州 |

6 | 绿地 | 上海 | 长三角 | 1992 | 上海 |

7 | 中海 | 香港 | 珠三角 | 1979 | 香港/深圳 |

8 | 龙湖 | 重庆 | 成渝 | 1993 | 北京/重庆 |

9 | 华夏幸福 | 河北廊坊 | 京津冀 | 1998 | 北京 |

10 | 绿城 | 杭州 | 长三角 | 1995 | 杭州 |

11 | 金地 | 深圳 | 珠三角 | 1988 | 深圳 |

12 | 华润置地 | 北京 | 京津冀 | 1994 | 北京/香港 |

13 | 新城控股 | 江苏常州 | 长三角 | 1993 | 上海 |

14 | 招商蛇口 | 深圳 | 珠三角 | 1979 | 深圳 |

15 | 泰禾 | 福建福州 | 海峡西岸 | 1996 | 福建福州 |

16 | 大连万达 | 辽宁大连 | 辽中南 | 1988 | 北京 |

17 | 世茂 | 上海 | 长三角 | 2000 | 上海 |

18 | 旭辉 | 上海 | 长三角 | 2000 | 上海 |

19 | 中南 | 江苏南通 | 长三角 | 1988 | 江苏南通海门 |

20 | 正荣 | 福建福州 | 海峡西岸 | 1998 | 上海 |

21 | 阳光城 | 福建福州 | 海峡西岸 | 1995 | 上海 |

22 | 鲁能 | 山东 | 山东半岛 | 2002 | 北京 |

23 | 荣盛 | 廊坊/南京 | 京津冀 | 1996 | 河北廊坊 |

24 | 富力 | 广东广州 | 珠三角 | 1994 | 广东广州 |

25 | 雅居乐 | 广东中山 | 珠三角 | 1992 | 广东广州 |

26 | 融信 | 福建福州 | 海峡西岸 | 2003 | 上海 |

27 | 金科 | 重庆 | 成渝 | 1998 | 重庆 |

28 | 中梁 | 浙江温州 | 长三角 | 1993 | 上海 |

29 | 蓝光 | 四川成都 | 成渝 | 1990 | 四川成都 |

30 | 远洋 | 北京 | 京津冀 | 1993 | 香港/北京 |

31 | 金茂 | 上海 | 长三角 | 2004 | 北京 |

32 | 中国铁建 | 北京 | 京津冀 | 2007 | 北京 |

33 | 北京首都开发 | 北京 | 京津冀 | 2005 | 北京 |

34 | 祥生 | 浙江诸暨 | 长三角 | 1994 | 浙江杭州 |

35 | 杭州滨江 | 杭州 | 长三角 | 1996 | 杭州 |

36 | 龙光 | 广东汕头 | 珠三角 | 1996 | 广东深圳 |

37 | 首创 | 北京 | 京津冀 | 2003 | 北京 |

38 | 融侨 | 福建福州 | 海峡西岸 | 1989 | 福建福州 |

39 | 美的置业 | 广东顺德 | 珠三角 | 2004 | 广东顺德 |

40 | 佳源 | 浙江嘉兴 | 长三角 | 2004 | 浙江嘉兴 |

41 | 佳兆业 | 深圳 | 珠三角 | 1999 | 深圳/香港 |

42 | 新力 | 江西南昌 | 长江中游 | 2010 | 上海 |

43 | 卓越 | 深圳 | 珠三角 | 1996 | 深圳 |

44 | 奥园 | 广州 | 珠三角 | 1996 | 广州 |

45 | 金辉 | 福建福州 | 海峡西岸 | 1996 | 北京 |

46 | 广州时代 | 广东广州 | 珠三角 | 1999 | 广东广州 |

47 | 福晟 | 广东广州 | 珠三角 | 1993 | 福建福州 |

48 | 保利置业 | 上海 | 长三角 | 2003 | 上海/香港 |

49 | 合景泰富 | 广东广州 | 珠三角 | 1995 | 广东广州 |

50 | 越秀 | 广东广州 | 珠三角 | 1985 | 广州/香港 |

备注:50强房企采用中指2017年中国房地产销售额50强企业榜单

绝大部分房企秉承其城市群基因进行深耕发展,也有部分房企希望通过总部搬迁优化改善其文化基因,以实现新的战略意图。32%的50强房企中共计16家进行了总部迁移,其中区域内迁移至核心一线城市的房企共有5家,主要有融创、华夏幸福、新城控股、祥生和龙光;跨城市群迁移的房企共有11家,主要有龙湖、万达、正荣、阳光城、鲁能、融信、中梁、金茂、新力、金辉、福晟等。而7家典型的三四线城市起家的房企中,碧桂园、中南、荣盛、美的到目前为止,大本营仍设在其起家城市,其战略依然保持着原有的三四线大力扩张的路径;而中梁、祥生、龙光已经做出调整,均是从起家城市搬迁到城市群内首位核心城市,既保持了原有的城市群基因,又站在了更高的平台以期实现新一轮的战略布局。

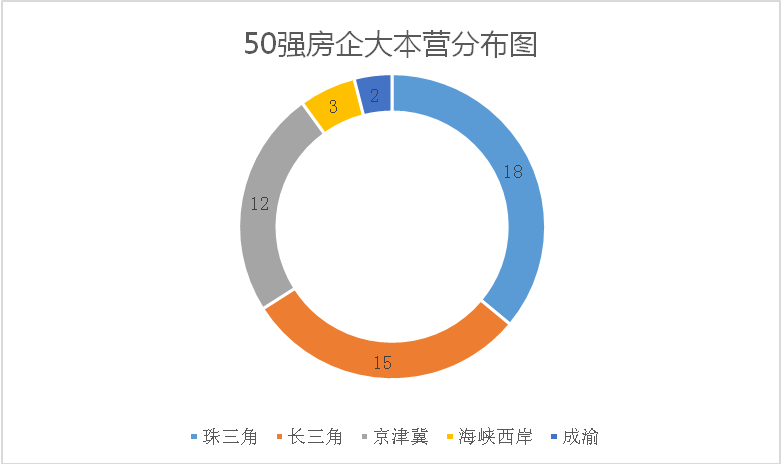

我们对50强房企目前的总部所在城市群进行整理分析,得出下图:

从50强房企大本营分布图可以得出,50强房企中36%的房企把大本营设在珠三角;30%的房企把大本营设在长三角,和城市群基因变化相比,主要是正荣、阳光城、融信3家闵系房企以及长江中游城市群的新力地产将总部迁到上海,同时金茂将总部迁出;24%的房企把大本营设在京津冀,和城市群基因变化相比,主要是龙湖、万达、金茂、金辉4家房企将总部迁到北京。

但无论房企如何打造其高大威猛的形象,其出身是有明显的城市群发展基因的,从某个城市群出身的房企一定或多或少有着其清晰的烙印。“上海钱多,北京权大,深圳胆肥”,房企的特性也无出其右。长三角出身的房企,背靠金融中心,杠杆用足,资本扩张,房企扩张战略举手投足之间无不渗透着钱的味道,连资本充足的闽系房企进入扩张流程之后也纷纷将总部搬至上海,融资投资能力是长三角房企的重要法宝和标签;京津冀出身的房企,紧邻政治中心,政策用足,洞悉调控,把握政策走向布局下一轮风口是他们的拿手好戏,当然,京津冀一体化和雄安新区本身就是风口;珠三角出身的房企,贸易起家,创新制胜,规模化发展和高周转模型让这波房企做的风声水起,求新求变引领行业发展,你永远无法预测下一秒会发生什么,但似乎有个认知永远是对的,那就是:规模为王的时代,宇宙第一房企大概率还是会出在这个城市群,因为广州开埠大贸易、深圳特区爱创新、香港国际桥头堡,这就是房企的城市群基因。

城市群基因不是一尘不变的,一般来讲,基因改变有两种路径:迁都和联姻。我们看到50强房企有32%进行了总部迁移,可能对外会有战略布局、人才引进等冠冕堂皇的理由,其内生动力就是想改变自己的出身,迁都意味着舍得,舍的是原有基因下的利益格局和旧的人员体系,得的是新的城市群资源和人才架构,这一舍一得之间,需要创始人和高层决策层对未来的科学判断和运筹帷幄的大智慧。联姻也会改变基因,让新的机构和人员加入,实现基因重组也是惯用的做法。深圳地铁成为万科第一大股东,无疑会加重其国企的基因背景;而平安成为华夏幸福的二股东,也无疑会帮助华夏幸福加强投资风险控制。而房企的城市群基因求变或不变,已经不是自己的一厢情愿了,儿女大了,总要成家的,经济战国时代,行业的整合和企业重组已经展开群雄逐鹿。而究竟是要做婆家还是当娘家,需要首先看看你手里积累的财富吧。