动脉网

动脉网

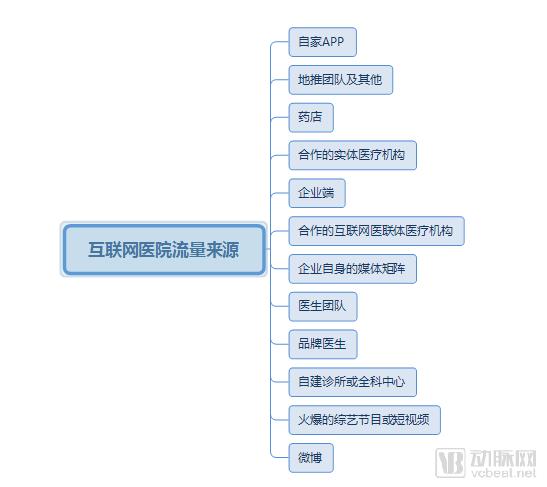

(一)互联网医院流量来源

从流量来看,如图5-6所示,上一节中选取的这8家企业的渠道主要有自家APP、药店、合作实体医院、医生团队、合作的互联网医联体医院、合作的企业端、自建诊所或全科中心、地推团队等。

图5-6 互联网医院流量来源示意图

获取这些渠道,自然也是企业的成本。此前,中电健康基金合伙人王晓岑曾表示,搭建互联网医院的IT的成本不太高,沟通成本很高,跟医院谈判要取得一个对等的谈判地位,对企业自身的规模、创始人的过往的经历等要求都非常高。所以她并不建议初创企业做互联网医疗。虽然很多企业可以用很多形式去突破,但是这个产生的机会成本和时间成本是相当高,这都无法预计。

并不是每一家企业都能像丁香园那样拥有多个细分领域的媒体矩阵。同时凭借内容吸引流量很苦又需要时间的积淀。

在医疗领域里,B端流量较大是三甲医院、具有口碑的品牌医生、社区药店;在C端用户较多的是新型的短视频平台和微博、综艺节目等。

所以,企业根据自己的发展模式和具体的阶段,是需要不同的流量渠道的。如果商业模式成熟,需要拓展C端用户,那么就需要找用户多的平台,关注度高的平台。比如好大夫在线投资的吐槽大会和爱奇艺;如果需要不断地在全国布点,那么就需要找全国各地知名三甲医院合作,这样对于企业来说,既有品牌效益,又有医生、患者、流量,可谓一举多得。只是如何说服这样的三甲医院和自己合作,是最难的。

在银川的航信景联互联网医院,已经成为在银川签约企业中,在线复诊数据排名第一的企业。根据银川市互联网医疗监管平台显示,截至2018年10月,每天通过他们平台复诊的慢病患者超过30230人,服务超过2万高血压和糖尿病患者。

(二)获取核心流量

想要获取核心流量——精准的患者用户(这里泛指患者本人或者为患者买单的家属,以下统称患者),首先要了解医疗生态的构成和互联网医疗产品的目标用户。

1.患者

直接切入患者,看似非常直接,但效果却不尽然。这类产品大多为疾病管理,并与医护端相呼应。但没有专职的医护人员或者系统的院外疾病管理团队干预,谈疾病管理无疑纸上谈兵。其实最大的问题还不仅如此,是在于如何获得患者。让医生导流,诊疗场景中,医生让患者扫码添加公众号或者下载APP,那难点已不在患者端了,而是回归到医生资源的获取和医生的配合度。

2.医护人员

从医护人员切入,诸如问诊咨询、医生工具、护士工具、医生社区、医疗资讯等,这是玩家最多的聚集地。通过医生的痛点切入,获取医生入驻,再让医生引流患者到平台,自然是顺理成章之事。

3.药械企业

国内知名生命科学领域技术解决方案企业太美医疗科技,就是以SaaS模式,帮助药企获取药品上市后扩大临床研究的数据跟踪。这种用药企的钞票补贴参与“调研”的患者的模式,无论数据真实性与有效性如何,毕竟用户的活跃度会非常高,这比单纯的慢病管理模式离盈利近多了。

4.药械销售人员

这个群体看似和患者很远,但却是最能出其不意震动医疗格局的群体。数百万之众。人数庞大、对医生最为知暖知热、懂得医疗常识。任何涉及互联网医疗线下商务拓展,或多或少都需要借助这个群体。但如何整合此资源,并让其变现,绝非一朝一夕所能事。

5.医疗机构

毫无疑问,医疗机构自然是获取患者用户的绝佳场所。以医院为目标,比如为医院搭建HIS系统、预约挂号、远程医疗、为医院搭建wifi环境等,尤其前3种,都是非常有前景的模式。问题的关键在于——线下商务拓展能力。医疗机构资源有限,谁能先入为主,谁就能形成坚固的商业壁垒。比如挂号网,国内最早一批以挂号切入医院医疗场景的企业,积累了大量医院资源,尤其精准的患者资源。而后创建互联网医院、医生集团平台、互联网手术中心,自然就是水到渠成之事。接连获得数亿元的资本注入也就不足为奇了。

6.中医养生及康复机构

随着国内人口老龄化的演进,未来医疗康复会是一个非常有前景和盈利性的广阔领域。基于此类服务的专业性和服务性属性,就不可避免地要经历:护理人员储备与管理、病患资源积累与管理、与医疗机构关系建立与升级(“养”源于“病”,医疗机构会是一个优质的流量输出口)。所以这是一个盈利清晰,想象空间丰富的入口,但形成竞争力需要很多复杂的前期储备,很难一蹴而就。

7.陪护企业

医院陪护服务,经历过住院治疗的人,就能深刻理解他存在的重要性。俗话说:三分医疗,七分护理,而住院期间除了医院护士提供的一般性护理,其他诸如翻身拍背等生活护理、住院期间各项检查、取查报告等跑腿事宜不是一般家属所能胜任。所以,针对住院期间的陪护服务需求量巨大,付费购买率在50%以上。而全国每年住院人次达2亿以上,按陪护费用人均180元/天,平均5天陪护周期计算,市场规模可达千亿元。这还仅仅是医院内陪护市场,不含上门陪护。用户精准、支付场景明确,再借助平台的力量延伸出其他医疗服务,自然是水到渠成,变现能力可见一斑。

而提供陪护服务的主体是谁呢?90%以上的医院采用的是招标或授权第三方陪护公司来经营,所以想整合住院患者以这些陪护公司切入,是个绝佳的切入点。比如陪护通就是以SaaS+订单模式切入到这些陪护公司,为其降低管理成本,增加上门陪护等额外收益。同时还可为未来的康复医疗大场景积攒“家当”,可谓一石三鸟。

8.其他

医疗保险与商业保险、体检机构、基因检测等新型辅助医疗,他们所面对的不光只有患者用户,很大比例还是健康人群,离医疗的核心相对稍远。医疗保险完全受限于政策壁垒,不在讨论之列。而其他如基因检测,其中就有针对健康人群的高危因素筛查项目,项目的本身盈利清晰、利润丰厚,但如何获得订单,那是一个传统销售的技术活,一单一单地拿下,很难形成气候。倘若想通过流量来变现,留给互联网医疗企业的机会并不多。除非建立一套有效的机制,做到其中患者后续的疾病跟进工作,才可能顺理成章的转化为其他医疗消费,产生收益。

所以,越是接近患者用户,并有能力整合这些资源,形成精准患者用户流量的平台,就会离变现越近,盈利模式越加清晰。