程翔

程翔

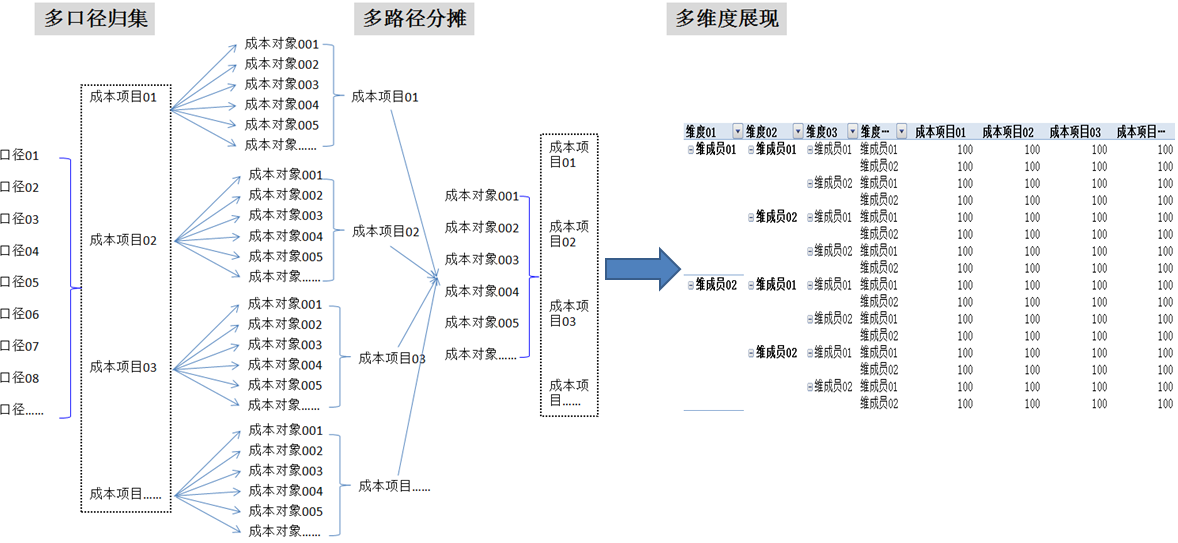

解决方案分三步,即多口径归集,多路径分摊,多维度展现,如图4-1所示。

图4-1 多维组合成本整体解决方案

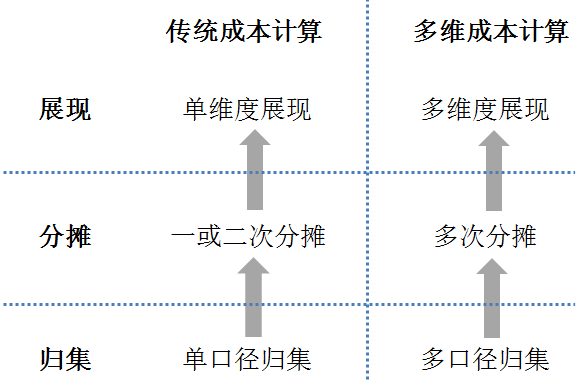

多维组合成本与传统成本计算的区别,如图4-2所示。

图4-2 多维组合成本与传统产品成本的区别

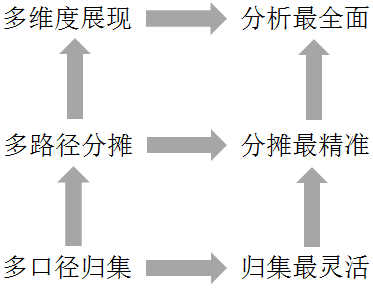

多维组合成本之所以归集支持多口径,分摊支持多路径,展现支持多维度,根本原因在于成本对象是多维组合。

(1)多维组合的成本对象的设置,要求费用归集支持多口径。生产费用有不同的类别,不同类别的费用既可能归集到公司级别,也可能归集到部门级别;既可能归集到生产批号级别,也可能归集到工序级别......归集口径可大可小。与成本对象相适应,多维组合成本对生产费用在各种口径上的归集均应予以支持,使得费用的归集是最灵活的。

(2)多维组合的成本对象的设置,要求费用分摊支持多路径。生产费用有不同的类别,不同类别的费用指向最终成本对象的路径可能是不同的。在每一路径的每个节点的分摊标准可能是不同的,既可能按工时分摊,也可能按定额分摊;既可能按面积分摊,也可能按功耗分摊……分摊路径可长可短,分摊标准可繁可简。与成本对象相适应,多维组合成本对生产费用在各条路径上的分摊均应予以支持,使得费用的分摊是最精准的。

(3) 多维组合的成本对象的设置,要求成本展现支持多维度。成本对象关联客户、产品、作业、部门等,并可进一步关联到员工及其姓名、性别、年龄,以及工作中心、成本中心、客户类型、产品类别、作业类型……维度组合可多可少。与成本对象相适应,多维组合成本对成本费用在各个维度上的展现均应予以支持,使得成本的分析是最全面的。

多口径归集使得费用的归集最灵活,多路径分摊使得费用的分摊最精准,多维度展现使得成本的分析最全面。多口径归集,多路径分摊,多维度展现,三者是紧密联系的;归集最灵活,分摊最精准,分析最全面,三者是一脉相承的。如图4-3所示。

图4-3 归集、分摊与展现